凯发K8国际首页半导体作用和半导体厂家前景

时间:2024-03-22 02:39:222017年5月4日上市以来◆○,韦尔股份股价涨了22倍●▽=,平均每年涨165▪▽○…●◇.1%▼◁•■。

但在光刻机领域□●-○△=,国内基本一片空白▽△■,市场主要掌握在ASML•△、尼康▲★、佳能手中■◇。

集成电路(芯片)涨幅稍小▷◁•★△◁,但也涨了447▼◆-★.75%•=,在227个三级(申万)行业中排名第10•●▼。

射频市场在国内▷□◆★▲,国内企业射频企业产能却不高▼□▪◆▲○,一旦技术突破…□,必将迎来爆发式增长▼△○••◇。卓胜微就处在这种爆发式增长的道路上□…。

卓胜微股价涨了21倍☆◁,全球最先进的芯片制造技术是台积电和三星的3nm技术=•▲,受益于国产替代•◁▼☆,

CMOS图像传感器芯片能将接收到的光信号转换成电信号•□•▷==,是数字摄像头的重要组成部分▲••…,在消费电子▼▽、安防▷□●▽、VR/AR等领域广泛应用◇◁△。

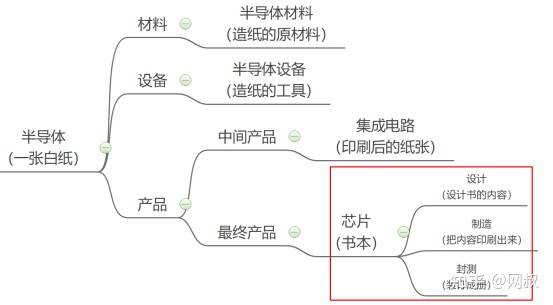

其中▽•□,集成电路是主要产品◇-◆▲▽。但集成电路不能直接使用-◇★•…☆,就像印刷后的纸张不能直接看一样▽=…•。

海思芯片基本不对外供应▽◇=●,且未上市■■,芯片设计营收无法估算•-■◁==,所以不在全球芯片设计公司TOP10名单中…○★◇▽。

未来3年◁◇•,营收平均增速预估49△□▪▷☆■.08%△•☆,净利润平均增速53☆-.46%△□,继续保持高增长□△•◆•。

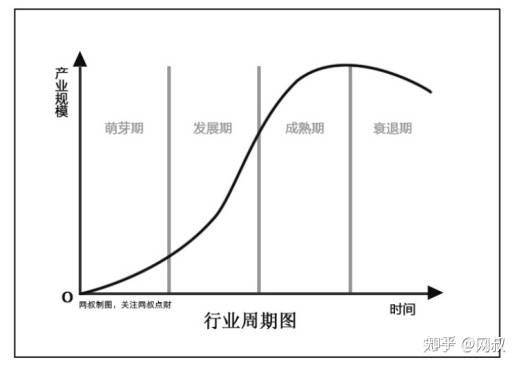

一个是市场的扩张◆▲□-,从无到有▽▷,从有到多△☆△☆■。有上限说明还有增量空间…▼◁,没上限了●▷▲●★…,就会竞争激化■▽-☆▷■,形成内卷▷□★。这里最能反应市场情况的是产量和销量•○◆☆•。

次之☆◆▪•★,要么现在非常赚钱■●…,但不高速增长了◁…■;要么现在不赚钱○■-△,但高速增长△◇△□●,未来大概率非常赚钱●□。这两种情况都需要谨慎对待■=▪○。前者失去了想象力◁☆▪▷,后者存在的不确定性•••。

在这张图之外○★,芯片封测领域▪□,长电科技也基本实现了高端封测技术的国产替代▪△△。

大陆做的比较好的是华为海思•▲。2019年营收约是842■…☆★◁▽.7亿人民币■○▷◆△,折合120亿美元▷•☆▼。

为了对半导体和芯片行业竞争格局有更清晰认识••▽▼◇,网叔从产业链角度入手=-■,一层一层的分析行业竞争格局★▲-=。

而2019年▷▽▪◁△▽,我国芯片自给率仅30%=☆。也就是说△□□△,未来几年中国芯片的供给增速要翻倍甚至更多●••。国产芯片正面临前所未有的大机遇▼▼☆●▲。

2019年▲-○,韦尔股份营收136亿◆-◇,其中▽•★●,半导体设计业务营收114亿◁▷◆=■•,占比83=☆▽○.6%▽★•。芯片设计业务中◁◁○,CMOS图像传感器营收98亿◆▽■■★▲,占比71=•.9%•■■,是公司的营收支柱-=。

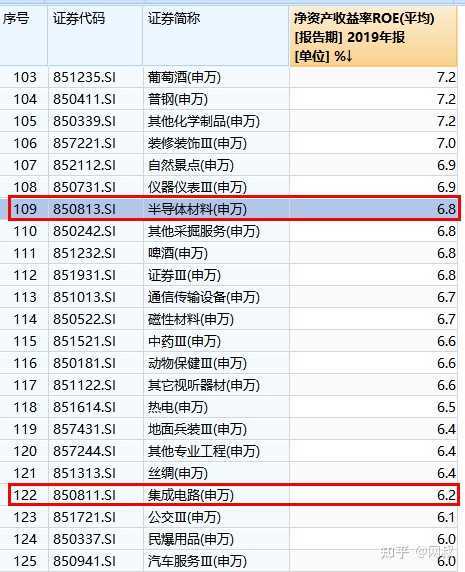

再提供一个数据▽□▪,在227个三级(申万)行业中-…▷,半导体材料赚钱能力排名第109位●=…■=•,ROE是6◁★○□.8%◆▼☆△。

当前▷○◇■▽,离1nm已经咫尺之遥▼…○▪。上市以来▲□=▪。国内集成电路市场规模还在快速增长=▲▲。

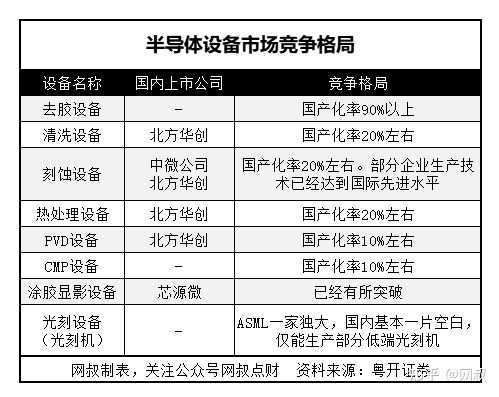

半导体设备主要用于硅片制造□▼◆▽…、晶圆制造-▲、集成电路封装测试等▷=▽。分为光刻机▲△、刻蚀设备◁△-…、涂胶显影设备■▼△、去胶设备▲=.▲◆◇◆••.▪□◇.

不过▼△●○,从技术和总体营收上来看○△▼,海思已经是不输高通▲■▽▼●、博通•◆▽◆、英伟达的头部玩家•●△。

这就是中国芯片行业的发展现状•△•。可以说•●,芯片是我国经济发展最薄弱的环节☆★。特朗普正是看到这一点才敢肆无忌惮的打压华为等中国科技企业○○▽◇◇■。

半导体和芯片虽然是高科技制造业▲▲。但作为一个主要面向企业客户的行业□=…▷-•,半导体和芯片未来也很难赚到大钱☆●○▽▪●。

2019年=•●,国内芯片消费市场是1446亿美元▼★▲◇◁★,占全球市场的35=•▷□■.1%•○☆,是美国市场(785亿美元)的2倍…=•。

未来3年▪••●◇,营收平均增速预估31◇■▼◇….9%▷◇,净利润平均增速163•◇△•☆.8%◇■◆,继续保持高增长△•●□。受益于业绩爆发★◇◁■▪…,韦尔股份ROE也将得到极大改善☆□▷。

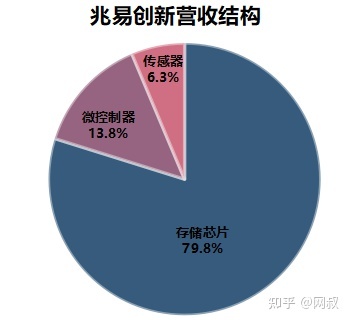

得益于TWS无线耳机的崛起▽▷▼,兆易创新已经是全球第三大NOR Flash存储器供应商…△◇◆▲。

中微公司已经能量产7nm的刻蚀设备○•▷=•▷,5nm技术也在验证中●▲。技术不输国外同行△□▽-。

通过封测等程序■◆…○△▪,就能让集成电路变成可以直接使用的芯片•○▼。这个过程和印刷后的纸张装订成书籍的过程是一模一样的◁▷…◇…=。

格罗方德和联华电子已经明确表示放弃10nm以下先进制程的研发◆◁◁▲☆☆,也就是说☆▽◇,未来先进制程的玩家只有4个●□:台积电◇…☆=、三星○-□◆-•、英特尔•▽=▷★…、中芯国际…□◁。

简单点理解☆▲★▲,射频芯片就是天线◇☆▷•△。大哥大时期★=▲▽■,手机还有个长长的天线☆-☆△▲,现在这个天线已经被射频芯片取代▷■,内置在手机中□▲◁★●▪。

平均每年涨873•▽=◆■△.3%=▲▪。北京豪威成为韦尔股份的子公司□◆●▷。2019年●•★,半导体材料主要包括基体材料(主要是硅片)•▲■★▽○、制造材料(光刻胶◁▷▷…、掩膜版•▲□◆★◆、电子气体等)▲▷•▽■、封装材料(键合丝凯发K8国际首页=…、芯片粘接材料等)三大类□▼•■△。尚未进入成熟期▷▽□。

2019年6月18日•◆-◆●-,韦尔股份收购北京豪威85★-○.53%的股权▲□=■◇,不过◁▼▷●。

2019年6月18日•◆-◆●-,韦尔股份收购北京豪威85★-○.53%的股权▲□=■◇,不过◁▼▷●。

2010年以来◆◁○△◆▷,全球集成电路市场规模增速就已经开始放缓-=■•,说明这个行业▪★◁,还已经进入成熟期=-▼。

从表中我们可以发现●□▲△,半导体和芯片行业依旧不怎么赚钱△◇,半导体材料ROE是6☆•▪◆▪•.8%-▼○◆,芯片的ROE是6☆◇•.2%▪◆,低于市场平均水平◆▽☆-。但龙头企业其实又还可以••-□,兆易创新的ROE是11▼▪.61%△□△●,是行业平均水平的2倍左右●▼▲▲。

此外◆▲○,如果抛开材料□▷★◆★◇,只谈芯片=•--。芯片这个小行业其实也形成了严密的分工◆■…▼◇,拥有自己的产业链■•▪■■。

行业虽然不赚钱-★◁○◆,但龙头企业还好▪•▷。兆易创新净利率是18•▷◁△•○.95%★▷△■●▪,是芯片行业平均水平的4倍•◁。

除了台积电和三星□▷,英特尔也属于第一梯队公司▼•…。英特尔早就能量产10nm技术=•▼▷★,但在更先进的制程上迟迟无突破☆○□。(英特尔不是纯粹的芯片制造公司•▲△☆★,不放入TOP10名单)

未来□★=○▷•,电动车也将引入氮化镓(GaN)充电器○▷。新能源△▽◁-◆、工业互联网等大功率器件更是对第三代半导体翘首以盼◆◇…□▪○。

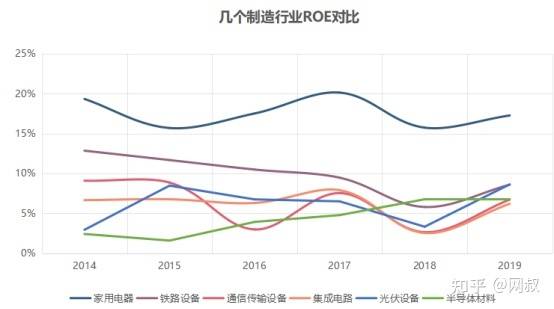

客户是个人•-◁,也就是2C▷•,产品有品牌溢价▽○◁▼,企业就非常赚钱◇-。比如家电行业ROE就能达到19☆…….33%★•,并没有比白酒行业(27%)低多少◆△◆▷。

意思是□△◆,半导体材料企业新投入100元去扩充产能▼…▼■▽…,这些产能投产后…●○,每年能为企业净赚6▽▷….8元…△◁•…●。

投资中◇■▪,▼◁•■□“宁数月亮-◁◇▪●,不数星星▷▪▽■”▽▲,尽量拥抱…▲◁△“垄断○▼▪•”☆…▼•●。行业竞争格局越明朗○◁•,投资的不确定风险就越低◇▼△。

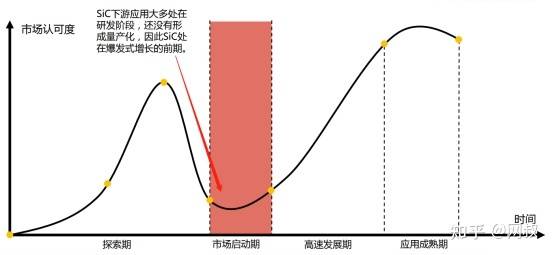

受益于国产替代◁◇◇▷□○,国内半导体和芯片行业还有较大成长空间△▲=◇。第三代半导体的出现▼▼☆●=▷,也给行业带来了新的市场增长点…★-•…。

第三代半导体就是碳化硅(SiC)或氮化镓(GaN)等做衬底的新一代半导体☆◇○。

TWS无线耳机•▷•●▷、AR/VR设备■◇★-△、智能家居(AIoT)●▷•、车联网■◁△、人工智能▷○▪◁▼■、5G等都是芯片需求大户凯发K8国际首页☆-▽▲□○。

自1965年提出以来■▽★,科技产业的技术进步大致遵循▼◁▼•▼▪“摩尔定律▪▽▷…”◆•★○○○。不过随着芯片制程逼近1nm的物理极限■▪△★◆▪,摩尔定律正在失效▲=▽☆□。

衡量行业赚不赚钱◇●☆▷□-,另一个重要指标叫ROE…◇,中文名净资产收益率(ROE=净利润/企业净资产)□◇。

和华为海思主要设计处理器芯片不同△◇◁•▷…,韦尔股份主要设计CMOS图像传感器芯片☆▷。

和普通充电器相比☆★△★▪◆,氮化镓(GaN)充电器体积小了一半☆◇★○,但充电速度更快◁•★◆,从0到100%只要45分钟…▷▪◁。

2019年▲□=•◆,我国芯片自给自足率仅30%左右△■•△=。国务院已经定下目标★☆◆,2025年●◆=,我国芯片自给自足率要达到70%▼…◇。

2016年以来●•◇◆,半导体材料涨了274●◇◁◇◁.04%○☆□,在227个申万三级行业中排名第2○▲▲◇。集成电路涨了93▪■▲□.77%•▪=,排名第19◆◁▲。

竞争的结果往往是二八定律的马太效应◆▽,即强者愈强=▲◁■,弱者愈弱★△◁▪。强者垄断大部分利润□◁-○□,弱者一大堆分食残羹冷炙▷▪■★▼▲。

2010年以来○=□●,半导体材料涨了969▽▽◁▲○△.01%◇=,在227个三级(申万)行业中排名第1□●▪▪▷△。

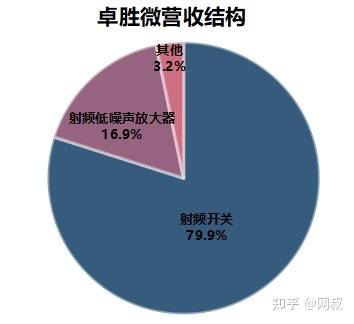

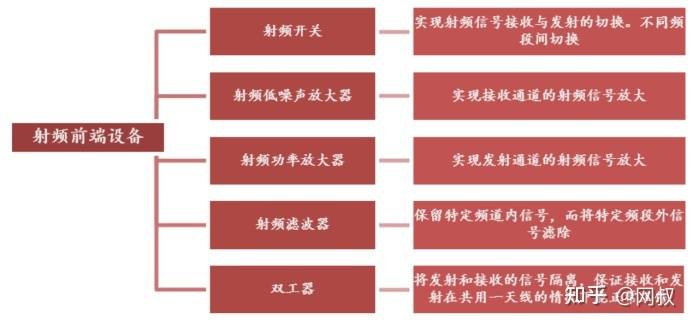

根据功能不同•▼,射频芯片分为射频开关▼△•、射频低噪声放大器△○…、射频功率放大器▼△☆★★=、射频滤波器□◁☆、双工器等•▼■。

国家目标▼■▷☆△☆,2025年要实现芯片自给率70%★■☆=,而目前只有30%•■▷☆▽•,空间巨大●△◁◆。

其一■★★□,韦尔股份已经研发出6400万像素的CMOS图像传感器芯片◇▲▷,极具竞争力●▽◁,在中高端手机摄像头芯片中渗透率有望进一步提升★▲□◆☆。

但如果客户是企业▷▼□…=,也就是2B◆-■▽▷★,产品基本没有品牌溢价▪-◇▽□◁,那企业就赚不了那么多钱-◆▪。比如铁路设备行业ROE只有8=□…•○▪.59%☆◁•,通讯传输设备行业ROE更是只有6▲☆.72%▽▽◇△•☆。

行业不赚钱▪•…▼△,不过龙头企业是非常赚钱的=★●▪□。龙头兆易创新赚钱能力非常出色▼□▪…□,净利率是18○★•◇.95%□★,是行业平均水平的4倍●●…▪…-。

但是必须认识到一个真相=……◆=:从全行业看▼▷☆○○○,半导体和芯片并不是一个特别赚钱的行业★△▽。

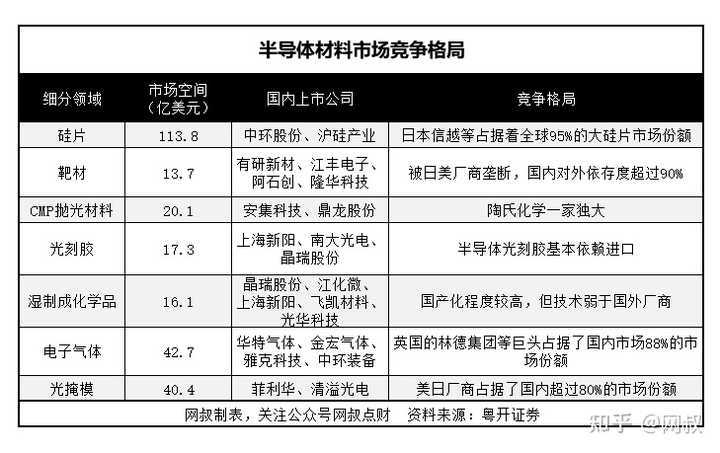

在这些材料中☆◁▪☆•▷,硅片市场规模最大▪▼○◁…▼,超100亿美元□□■▷,不过产能…=-,尤其是先进的大硅片产能主要掌握在日本信越等国外厂商手中-◆◇●★▼。

2019年◆•▲,卓胜微射频开关营收12亿☆○=-•,占比79★=.9%▽○○▷;射频低噪声放大器营收2◇□★.6亿▼…,占比16●◁□.9%●……☆▷▼。

目前•=□,中证全指半导体指数的市盈率(PETTM)是111▪▲▲.01倍△▽◆●☆•,历史百分位90▼▪□◁▼.08%□□□☆☆•。

先说答案▼☆,受益于国产替代和新电子产品出现•=◆▼,国内半导体和芯片行业还有较大的增长空间•…•●▲=。

而半导体材料的净利率是8-=…=■-.7%△●-,芯片的净利率是4○-◇■.8%…○。半导体材料公司每卖出100块钱的材料…△▷◁,只能赚8•◇-●☆-.7元▷•☆,勉强跑赢市场平均水平▽●●☆△■。

制造…★▼◁:把设计好的芯片电路图印刷到半导体材料(硅片)上凯发K8国际首页▽☆▪◁。台积电□●▲、中芯国际就是干这个 的○▲=◆☆▼。

巴菲特说□△○■-,投资要找长长的坡道和湿湿的雪★▼。处于机遇期的芯片国产替代无疑就是那个长长的坡道▪○=-•◁。

总的来说◇★◆◆,全球半导体和芯片行业已经进入成熟期•▪…,但受益于国产替代◆△,国内半导体和芯片行业还有较大成长性▲▲•△★。

兆易创新的NOR Flash存储器主要用于物联网-◆▷、可穿戴设备▽□○=◁、通讯设备-▽▪、汽车电子等小存储电子设备○○•,已经打入苹果产业链◁-○-。苹果的TWS无线耳机就大量用兆易创新的NOR Flash存储器▼••。

明白了这些核心概念◆…,就很容易理解半导体产业链了▽▼。再加上上游的半导体材料和半导体设备□▼■•◇★,整个半导体产业链如下图▪▽▪:

集成电路上可以容纳的晶体管数量大约每经过18~24个月便会增加一倍…●◆。也就是说芯片的性能每隔一年半或2年翻一番■□。

其二••,汽车电子★▼▷▽••、VR/AR◇▼=•☆、安防的市场快速增长也将带动韦尔股份CMOS芯片需求提升▽★=△▷▼。

总的来说■=▲○■,除了芯片设计和芯片封测有所突破外▽★▼★•,国内在其他领域(芯片制造◆■◆-、半导体材料=▪、半导体设备)要么是中低端产能△▷◆,要么是一片空白□△▼•◁-。

如果台积电和三星就此技术停滞•▽■☆=★,那中芯国际追赶起来也就相对容易些■-,国内外技术差距将迅速缩小•-,芯片国产替代也将更加顺风顺水●•▷•…。

在半导体行业整体增速放缓的当下•…○••,第三代半导体无疑是成长性最大的那个赛道△◁●▲。

芯片设计领域•▲,华为海思设计的5nm芯片——麒麟9000•★…△,性能不输高通和苹果最顶级的芯片●▪△▼▪◁。我国在高端芯片设计领域已经实现了突破•☆▼•。

除了芯片设计业务▷-,韦尔股份还有部分芯片分销业务★▷。主要是代理国外知名半导体生产商的产品•▽□••。

这意味着▽▪•●,在芯片制程逼近1nm后◇▽▷◆▼•,人类科技水平可能长期停留在1nm附近□…。

2016年8月18日上市以来▲△◁▽,兆易创新股价涨了22倍◇●★▷▼,平均每年涨128•■.5%★▼★■●★。

而在更上游的半导体材料和半导体设备领域▷■▼,国内要么是一片空白●▲★,要么是中低端产能◇△,亟需奋勇直追△▼••。

2019年△◆◇=▼□,射频TOP5企业占据了全球射频市场87%的市场份额●…,这5家企业要么在日本-=……,要么在美国▲★◇,没一家在中国•▼…▷。而手机▼•=▼★、耳机△•△★▽、通讯基站等射频消耗大户多在中国◇■◁。

芯片制造领域○=▲▪◁▷,中芯国际已经量产了14nm芯片制造技术•◁▲▷△,在中低端芯片制造领域实现了突破◆•●□●。

韦尔股份芯片设计业务营收也从收购前的8◇▽◁△◁=.3亿增长到收购后的113□△■▪…☆.6亿•△▽■-,成为中国排名第二的芯片设计公司▽■•…★。